Costos comprar propiedad Portugal: lo que debes saber antes de invertir

18 de junio de 2026 por Amelia Investment Networksbienes raíces Portugal | comprar propiedad Portugal | costos inmobiliarios Portugal | extranjeros Portugal | impuestos Portugal | IMT | Inversión inmobiliaria

Los costos comprar propiedad Portugal son uno de los factores más importantes que debe analizar cualquier comprador extranjero antes de firmar una operación inmobiliaria. Muchas personas calculan únicamente el precio del inmueble, pero en la práctica existen impuestos, gastos legales, costos bancarios y posibles gastos ocultos que pueden cambiar completamente la rentabilidad de una inversión.

En Portugal, el costo total de compra suele estar por encima del precio anunciado de la propiedad. Como referencia general, muchos compradores deberían considerar entre un 6% y un 10% adicional sobre el valor del inmueble, dependiendo del tipo de operación, financiamiento, ubicación y complejidad legal.

Esto es especialmente relevante en mercados como Lisboa, Porto o Algarve, donde los precios de entrada son más altos y cualquier error de cálculo puede tener un impacto importante en el retorno final.

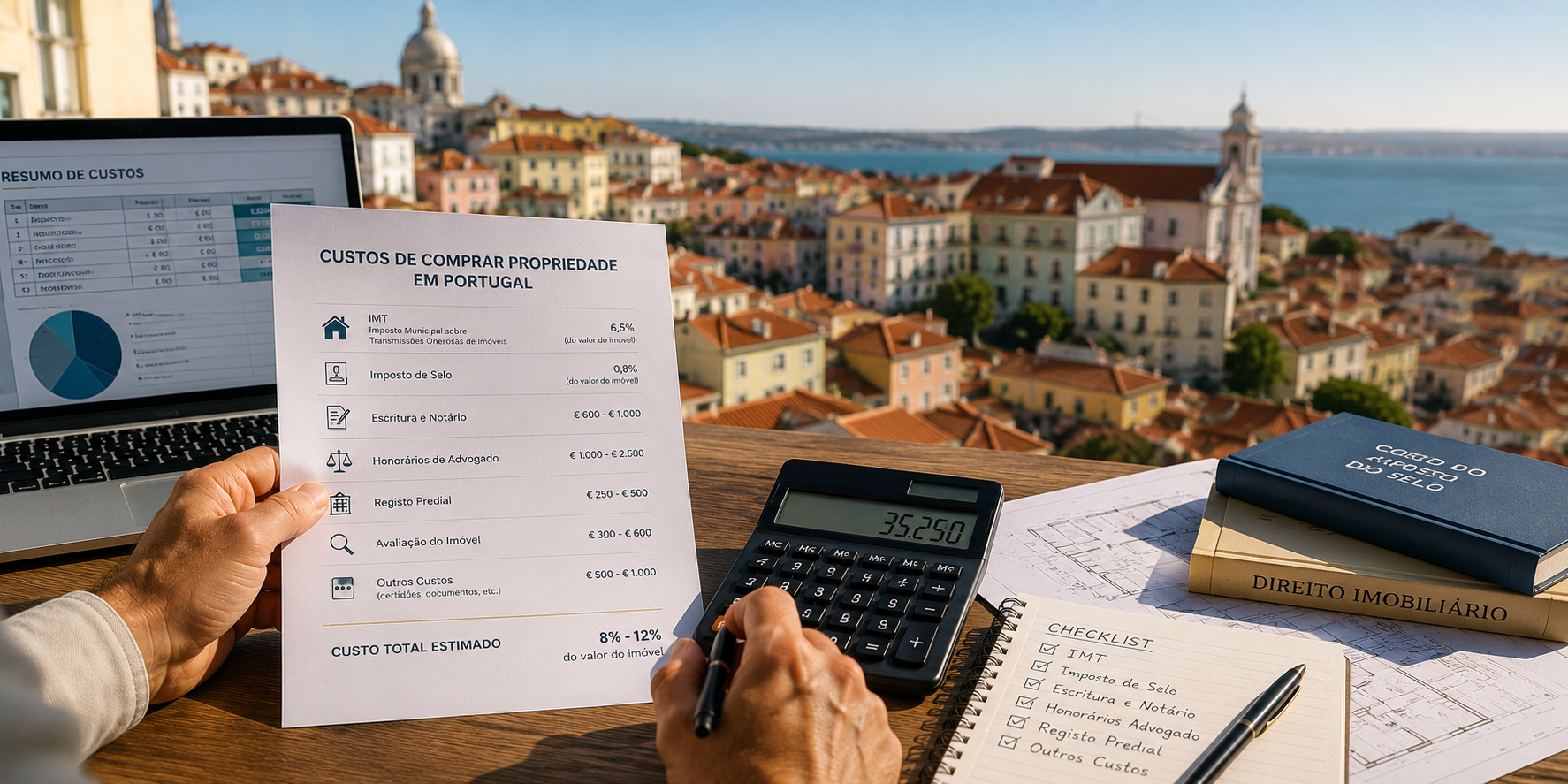

Principales gastos al comprar una propiedad en Portugal

Cuando analizas una inversión inmobiliaria, debes separar el precio de compra de los gastos asociados. Esta diferencia es clave para saber cuánto capital necesitas realmente.

Los principales gastos son:

- IMT.

- Imposto de Selo.

- Escritura y registro.

- Honorarios legales.

- Costos bancarios.

- Seguros.

- Gastos de comunidad.

- Remodelaciones o regularizaciones.

Algunos de estos costos se pagan una sola vez, mientras que otros serán recurrentes durante todo el período en que mantengas la propiedad.

IMT: el impuesto más relevante de la compra

El IMT, o Imposto Municipal sobre Transmissões Onerosas de Imóveis, es el principal impuesto que paga el comprador al adquirir una propiedad en Portugal.

Este impuesto se calcula según distintos factores:

- Valor de compra.

- Tipo de inmueble.

- Uso de la propiedad.

- Residencia principal o inversión.

- Ubicación.

- Régimen fiscal aplicable.

El IMT debe pagarse antes de la escritura. Sin este pago, la operación no puede completarse legalmente.

En propiedades de mayor valor, el IMT puede representar una suma muy relevante. Por eso debe incluirse desde el primer modelo financiero, especialmente en operaciones de inversión, buy to rent o flipping.

Imposto de Selo y otros impuestos de compra

Además del IMT, el comprador debe pagar el Imposto de Selo.

En operaciones inmobiliarias, este impuesto suele corresponder al 0,8% del valor de compra. Aunque parece un porcentaje pequeño, en propiedades de €400.000, €500.000 o más, puede representar varios miles de euros adicionales.

También pueden existir otros costos asociados cuando la compra se realiza con financiamiento bancario, ya que algunos contratos de crédito también están sujetos a impuestos y comisiones específicas.

Escritura, registro y trámites legales

Otro gasto importante corresponde a la formalización de la compraventa.

Aquí se incluyen:

- Escritura pública.

- Registro de propiedad.

- Certificados.

- Trámites notariales.

- Documentación administrativa.

Estos costos pueden variar según la operación, pero en muchos casos se ubican aproximadamente entre €1.000 y €3.000.

Aunque no siempre parecen determinantes frente al valor total de la propiedad, deben considerarse dentro del presupuesto inicial para evitar problemas de liquidez al momento del cierre.

Honorarios legales y revisión documental

Para compradores extranjeros, contar con asesoría legal es altamente recomendable.

Un abogado especializado puede revisar:

- Certidão Permanente Predial.

- Caderneta Predial.

- Licença de Utilização.

- CPCV.

- Hipotecas o cargas.

- Deudas asociadas.

- Situación urbanística.

- Riesgos de ampliaciones no regularizadas.

Este costo no debería verse como un gasto innecesario, sino como una protección frente a problemas que podrían costar mucho más después de la compra.

En propiedades antiguas, remodeladas o con potencial de inversión, la revisión legal y técnica es especialmente importante.

Financiamiento hipotecario y costos bancarios

Si compras con hipoteca, debes sumar costos adicionales.

Los más comunes son:

- Tasación bancaria.

- Comisión de apertura.

- Seguros obligatorios.

- Costos administrativos.

- Costos asociados al contrato de crédito.

Los bancos portugueses pueden financiar distintos porcentajes del valor de compra o tasación, dependiendo del perfil del comprador, residencia fiscal, ingresos y tipo de propiedad.

Para extranjeros no residentes, las condiciones pueden ser más conservadoras que para residentes.

Gastos ocultos en propiedades antiguas

Uno de los mayores riesgos al invertir en Portugal está en los gastos no visibles al momento de la visita.

En propiedades antiguas pueden aparecer problemas como:

- Humedad.

- Instalaciones eléctricas antiguas.

- Problemas estructurales.

- Filtraciones.

- Diferencias entre área real y área registrada.

- Ampliaciones no regularizadas.

- Necesidad de licencias municipales.

Estos gastos pueden afectar significativamente la rentabilidad, especialmente en proyectos de remodelación o flipping.

Por eso es recomendable realizar una inspección técnica antes de comprar.

Costos anuales después de comprar

El análisis no termina con la escritura.

Después de comprar, también debes considerar costos recurrentes como:

- IMI.

- Seguro de la propiedad.

- Gastos de comunidad.

- Mantención.

- Reparaciones.

- Gestión del arriendo.

- Contabilidad, si corresponde.

- Impuestos sobre ingresos de alquiler.

Estos gastos son clave para calcular correctamente la rentabilidad neta de una inversión inmobiliaria.

Ejemplo práctico de presupuesto de compra

Supongamos una propiedad de €500.000.

Un presupuesto aproximado podría incluir:

- IMT: €20.000 o más.

- Imposto de Selo: €4.000.

- Escritura y registros: €2.000.

- Abogados: €3.000.

- Costos bancarios: €2.000.

- Margen para imprevistos: €5.000 a €10.000.

En este ejemplo, el comprador podría necesitar entre €30.000 y €40.000 adicionales al precio de la propiedad.

Si además existen remodelaciones, mobiliario o regularizaciones, el monto total puede aumentar considerablemente.

Errores comunes al calcular gastos inmobiliarios

Algunos de los errores más frecuentes son:

Comprar al límite del presupuesto

Muchos compradores destinan todo su capital al pie o entrada y luego no tienen margen para impuestos, trámites o reparaciones.

No considerar gastos posteriores

El costo de mantener una propiedad puede afectar la rentabilidad neta.

Confundir rentabilidad bruta con rentabilidad neta

Un anuncio puede mostrar un yield atractivo, pero sin descontar impuestos, vacancia, gastos de comunidad, mantención y gestión.

No revisar la situación legal

Una propiedad con problemas documentales puede generar costos inesperados o bloquear una futura venta.

Conclusión

Calcular correctamente los costos comprar propiedad Portugal es fundamental para tomar buenas decisiones de inversión.

El precio publicado del inmueble es solo una parte del análisis. Para evaluar una oportunidad real, debes sumar impuestos, escritura, abogados, financiamiento, gastos recurrentes y posibles imprevistos.

Una buena inversión no depende solo de comprar barato, sino de entender el costo total, anticipar riesgos y proyectar la rentabilidad neta con criterios realistas.

Fuentes externas

Artículos relacionados de nuestro blog

- “¿Qué es el IMT y cómo se calcula en Portugal?”

- “Qué revisar antes de firmar un CPCV”